В период с 15 февраля по 1 июля 2016 года более 60 партнеров фирмы «1С» в 40 городах России при методической поддержке фирмы «1С» проводят очередной семинар-тренинг ". Предлагаем вам подборку ответов на вопросы, отзывы слушателей и фоторепортажи с этого семинара.

Содержание

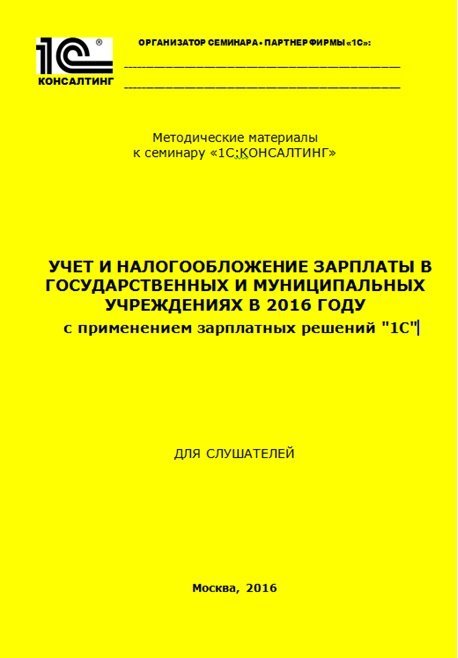

- О семинаре "Учет и налогообложение зарплаты в государственных и муниципальных учреждениях в 2016 году с применением зарплатных решений "1С"

- Методическая поддержка участников семинара

- Ответы на вопросы слушателей семинара

- Отзывы слушателей и фоторепортажи с семинаров

- Ближайшие семинары 1С:Консалтинг:

- Посмотреть пресс-релизы о прошедших семинарах 1С:Консалтинг:

О семинаре "Учет и налогообложение зарплаты в государственных и муниципальных учреждениях в 2016 году с применением зарплатных решений "1С"

С целью оказания методической поддержки бухгалтерским службам государственных и муниципальных учреждений фирма «1С» вместе с региональными партнерами проводит серию семинаров по теме: – массовое просветительское мероприятие по единой программе более чем в 40 городах России.

Семинар ориентирован на слушателей, желающих повысить квалификацию по вопросам учета и налогообложения заработной платы в государственных и муниципальных учреждениях.

На семинаре сложные вопросы применения законодательства 2016 года представлены на практических примерах в новом программном продукте «1С:Зарплата и кадры государственного учреждения» (редакция 3.0), а также «1С:Зарплата и кадры бюджетного учреждения» (редакция 1.0).

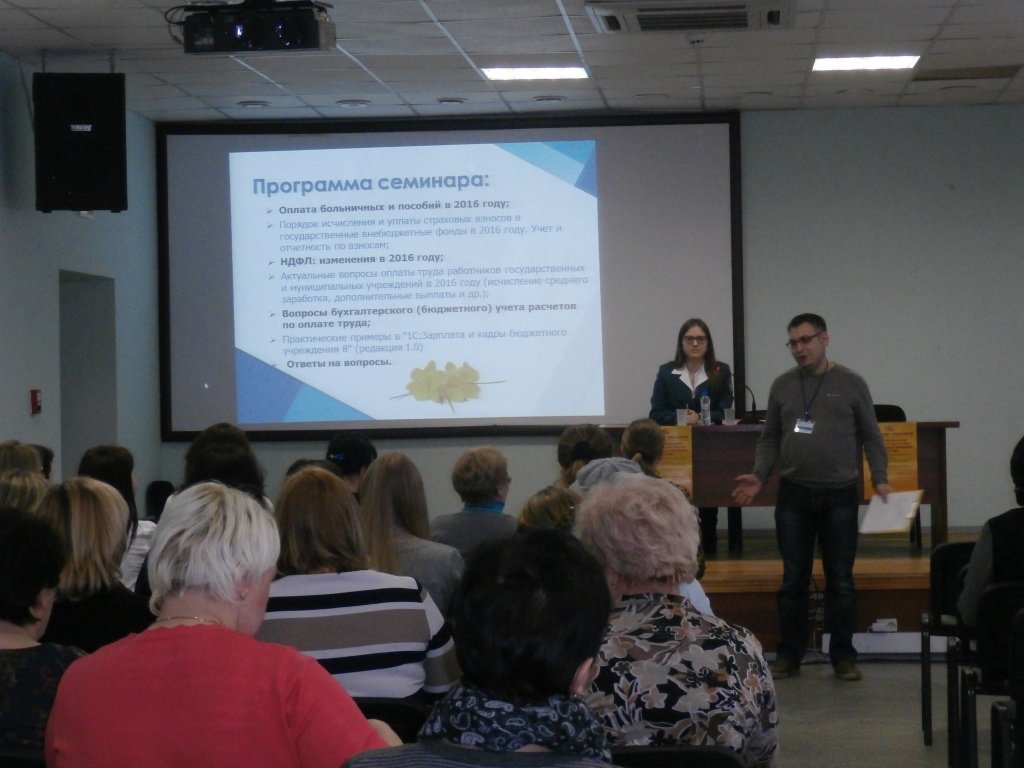

В программе семинара:

- Оплата больничных и пособий в 2016 году;

- Порядок исчисления и уплаты страховых взносов в государственные внебюджетные фонды в 2016 году. Учет и отчетность по взносам;

- НДФЛ: изменения в 2016 году;

- Актуальные вопросы оплаты труда работников государственных и муниципальных учреждений в 2016 году (исчисление среднего заработка, дополнительные выплаты и др.);

- Вопросы бухгалтерского (бюджетного) учета расчетов по оплате труда;

- Практические примеры в "1С:Зарплата и кадры бюджетного учреждения 8" (редакция 1.0) и "1С:Зарплата и кадры государственного учреждения" (редакция 3.0);

- Ответы на вопросы.

Проведение семинаров партнерами продолжается до 1 июля 2016 года. По предварительным итогам, оперативно полученным от партнеров «1С», в регионах семинар посетили уже более 1000 слушателей.

По предварительным данным наибольшее количество слушателей в городах России собрали семинары, проведенные фирмами:

- ИНФОРМПОВОЛЖЬЕ (Нижний Новгород) – 67 чел.;

- АНО ДПО УМЦ «Форус» (Иркутск) – 62 чел.;

- АСБК софт (Москва) – 60 чел.;

- Бизнес Архитектор (Пенза) – 54 чел.;

- Компания «РИЦ-1С» (Екатеринбург) – 45 чел.;

- Статус (Ставрополь) – 45 чел.;

- ОнЛайн-Сервис (Орел) – 40 чел.

- Лаборатория Форт Крым (Симферополь) – 37 чел.;

- Профит ИП Федоринова (Липецк) – 36 чел.

Методическая поддержка участников семинара

К семинарам, независимо от того, где они проводятся, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия рассматриваемых вопросов. Всем слушателям семинара предоставляются методические материалы фирмы «1С», в которых отражены материалы выступлений и практические примеры.

|

|

В методическом пособии для слушателей семинара приводится перечень нормативных документов и разъяснений по расчету заработной платы, НДФЛ, социальных пособий, взносов во внебюджетные фонды, которыми следует руководствоваться в 2016 году. В первом разделе пособия рассмотрены изменения в порядке исчисления и уплаты НДФЛ, которые произошли с 2016 года. Второй раздел пособия посвящен порядку исчисления и уплаты страховых взносов в государственные внебюджетные фонды в 2016 году, а также учету и отчетности по взносам. Третий раздел рассматривает изменения в порядке оплаты больничных и пособий в 2016 году. В четвертом разделе представлены актуальные вопросы оплаты труда работников государственных и муниципальных учреждений в 2016 году. Пятый раздел раскрывает вопросы бухгалтерского (бюджетного) учета расчетов по оплате труда в 2016 году. В шестом и седьмом разделах пособия представлены практические примеры расчета зарплаты, социальных пособий и др. в редакции 1.0 «1С:Зарплата и кадры бюджетного учреждения 8» и редакции 3.0 «Зарплата и кадры государственного учреждения». Представленные в настоящем пособии рекомендации будут полезны бухгалтерам государственных учреждений в практической работе и помогут вести качественный учет с применением зарплатных решений фирмы «1С». |

Ответы на вопросы слушателей семинара

Как показывает практика, у бухгалтеров государственных и муниципальных учреждений много вопросов, которые возникают в их повседневной работе, на все эти вопросы можно получить ответы на семинаре .

У бюджетного учреждения по состоянию на 01.01.2016 образовалась переплата по счету 302.11. Связана переплата с тем, что сотрудник ушел в отпуск, ему перечислили отпускные, как положено трудовым законодательством - авансом за 3 дня до ухода в отпуск. Однако, находясь в отпуске, сотрудник длительно заболел и отпуском не воспользовался. Больничные сотруднику оплачивались по мере предъявления больничных листов, а переплата на счете 302.11 за оплаченный, но неотгуленный отпуск «висит» до сих пор.

Проводки, сделанные ранее в учете:

Д-т 302.11, К-т 201.11- перечислены отпускные сотруднику в октябре 2015г. по КОСГУ 211.

После предъявления больничного листа будут сделаны записи:

Д-т 303.02, К-т 302.13 начислена оплата по больничному листу по КОСГУ 213

Д-т 302.13, К-т 201.11 перечислена сотруднику оплата по больничному листу по КОСГУ 213

Можно ли перенести дебиторскую задолженность по оплате труда на счет 206.11? Раньше (до 2015г) счет 206.11 вышестоящие не разрешали использовать, хотя в едином плане счетов он есть. Срок исковой давности еще не истек.

Ответ на ваш вопрос приведен в пункте 1.1.5 приложения к письму Минфина России и Федерального казначейства от 30.12.2015 № 02-07-07/77754, № 07-04-05/02-919: «Кредитовые остатки по счетам 1 205 00 000, 1 208 00 000, 1 209 00 000 отражаются в пассиве Баланса ф. 0503130 на начало и на конец отчетного периода по строкам 580, 570, 590 соответственно, в положительном значении.

Учитывая, что правила ведения бюджетного учета не предполагают наличие кредитовых остатков по счету 1 206 00 000, дебетовых остатков по счету 1 302 00 000, наличие остатков по указанным счетам со знаком «минус» и, соответственно, их отражение в активе и пассиве Баланса ф. 0503130 действующим порядком формирования бюджетной (бухгалтерской) отчетности не предусмотрено.

При этом переплаты по расчетам с персоналом, сложившиеся на отчетную дату (по дебету счета 1 302 11 000 «Расчеты по заработной плате»), подлежат переносу на счет 1 206 11 000 «Расчеты по оплате труда» (в части сумм, подлежащих с согласия работников, уведомленных о перерасчетах, удержанию из будущих начислений по оплате труда), либо в иных случаях - на счет 1 209 30 000 «Расчеты по компенсации затрат».

Аналогичные положения применяются по иным расчетам с персоналом и населением.»

Счет 206 11 «Расчеты по оплате труда» введен в План счетов бюджетного учета Приказом Минфина России от 17.08.2015 № 127н.

Бухгалтерская запись по переносу на счет 1 206 11 000 переплаты по расчетам с персоналом, сложившейся на отчетную дату (по дебету счета 1 302 11 000 «Расчеты по заработной плате»), приведена в Приложении 3 к приказу Минфина России от 30.11.2015 №184н «Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н», далее Приказ № 184н.

Согласно подпункту в) пункта 2.33 Приложения 3 к Приказу № 184н пункт 80 Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 №162н) дополнен абзацем следующего содержания:

«задолженность работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы, отражается по дебету счета 0 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» и кредиту счета 0 206 11 660 «Уменьшение дебиторской задолженности по оплате труда» методом «Красное сторно».»

Д-т 0 302 11 830, К-т 0 206 11 660 Сторно.

Согласно пункту 4.2 приложения к письму Минфина России и Федерального казначейства от 30.12.2015 № 02-07-07/77754, № 07-04-05/02-919 формирование Баланса ф. 0503730 следует осуществлять с учетом положений, изложенных в пункте 1.1 данного приложения.

Следовательно бюджетные и автономные учреждения отражают переплаты по расчетам с персоналом, сложившиеся на отчетную дату, в том же порядке, как предписано в пункт 80 Инструкции по применению Плана счетов бюджетного учета в редакции от 30.11.2015 № 184н.

Следует отметить, что помимо переноса переплаты на счет 206 11 необходимо также сторнировать начисление отпускных:

Д-т 0 109 ХХ ХХХ, К-т 302 11 730 Сторно;

удержание НДФЛ, начисление взносов в государственные внебюджетные фонды.

Как правильно исчислить компенсацию при увольнении, если отработан неполный месяц, но больше 15 календарных дней?

В этом случае компенсация положена из расчета 2,33 календарных дня (п. 10, 11 Постановления № 922). В методическом пособии для слушателей семинара все шаги по расчету расписаны. Возможны два варианта:

1) работник принят на работу в конце января, увольняется в 10-х числах февраля. Отработано более 15 дней, положено за 2,33 дня компенсации. Берем 12 предыдущих месяцев, берем часть января, рассчитываем средний заработок по части января;

2) работник принят на работу 2 февраля, увольняется в конце февраля, больше 15 дней отработал, полагается компенсация за 2,33 дня. В этом случае:

- 1-й шаг – за предыдущие 12 месяцев заработка нет,

- 2-й шаг – за предшествующие им 12 месяцев заработка тоже нет,

- 3-й шаг – берем зарплату за текущий месяц (с даты приема по дату увольнения), делим на 29,3 дня, умноженные на коэффициент отработанных к рабочим дням февраля, получаем среднедневной заработок. Затем умножаем его на 2,33 дня. Внимание! Поскольку у работника ЕСТЬ зарплата, исходя из оклада считать нельзя.

Расскажите, пожалуйста, когда должен учитываться вычет для исчисления НДФЛ, если в текущем месяце у работника имеются начисление отпускных, больничного и заработной платы? Какой порядок применения вычетов в этом случае?

Рассмотрим ответ на этот вопрос применительно к заполнению формы 6-НДФЛ.

Предоставляя вычеты по НДФЛ, мы учитываем доход за месяц суммарно. При заполнении формы 6-НДФЛ отпускные, больничные и заработная плата указываются, как правило, в разных блоках строк 100 – 140 раздела 2. Требования о том, что в каждом блоке в строке 140 должна быть проставлена какая-либо сумма налога, нет. Поэтому работодатель сам устанавливает порядок предоставления вычетов и расчета налога с разных выплат. При этом необходимо учитывать, каким образом происходит распределение стандартных вычетов в программе. Верховный суд определил, что только организация имеет право определить порядок распределения стандартных вычетов.

Порядок необходимо закрепить в учетной политике учреждения. Если работник за месяц успел поработать в разных подразделениях организации, с разными ОКТМО, то необходимо его зарплату также разделять по разным подразделениям, соответственно и вычет распределять также по разным справкам 2-НДФЛ. Очевидно, это нужно делать также пропорционально.

Можно ли предоставлять стандартный вычет на детей сотрудникам-иностранцам, признанным беженцами? Другим сотрудникам-иностранцам?

Стандартный вычет предоставляется к доходам, облагаемым по ставке 13%, указанным в п. 1 ст. 224 НК РФ. Сотрудники-иностранцы, признанные беженцами, указаны в п.3 этой статьи. Другие категории сотрудников-иностранцев также указаны в этом п.3. Исключение – белорусы, они относятся к п.1. Однако существует письмо, запрещающее применять стандартный вычет для белорусов. Но это можно оспорить.

Для беженцев. Если иностранец-беженец пробудет на территории РФ 183 дня, только тогда можно применять стандартные вычеты. При этом ставка 13% применяется с 1-го дня.

Если 1-й раздел ф. 6-НДФЛ заполняется нарастающим итогом, а 2-й – за квартал, то каким образом применяется проверочная формула «стр.070 = ∑стр. 140»?

Разумеется, строка 140 учитывается также нарастающим итогом, т.е., начиная с отчета за полугодие, суммируется со строками 140 в предыдущих отчетах 6-НДФЛ.

Стр. 120 «Срок перечисления налога»: здесь проставляется максимальный срок или фактический?

Максимальный. Для каждого платежа за основу берется 120-я строка. Если платеж по 140-й строке был позже, то штраф 20%. Если раньше, штрафа нет. Однако сохраняется риск того, что существенно ранее срока перечисленный НДФЛ может быть расценен как невыясненный платеж, а не налоговый.

Не совсем понятно с мартовской зарплатой. Почему, если она выплачена в апреле, мы ее не показываем в отчете за 1-й квартал? Можно ведь указать доход в 1-м квартале, а удержание и перечисление НДФЛ – во втором?

Необходимо соблюдать взаимоувязку удержанного и перечисленного налога с соответствующими ему доходами. Если в текущем периоде вы не удерживаете и не перечисляете налог с дохода, то этот доход в разделе 2 не отражается.

Уволился сотрудник, у которого производились удержания по исполнительному листу. До увольнения была проблема с неправильно оформленным больничным листом. Он был переоформлен уже после увольнения и сдан в бухгалтерию учреждения после увольнения. На этот момент исполнительный лист был передан в соответствующий орган ФССП. Нужно ли с выплаты по такому больничному листу производить удержание по исполнительному документу, когда сам этот документ уже в учреждении отсутствует?

Да, нужно. Производится удержание, перечисляется по назначению. При этом желательно сообщить об удержании в ФССП. Это критично в том случае, если удержание по исполнительному документу производится до достижения определенной суммы.

Если срок выплаты по алиментам (18-летие ребенка) заканчивается, например, 15 числа. А какая-либо выплата (премия и т.п.) начислена и выплачена 30-го. По какой дате определять срок окончания удержания алиментов, с каких выплат в данном случае нужно удержать?

В данном случае премию необходимо разделить пропорционально рабочим дням, так же, как и зарплату за этот месяц. И с соответствующей доли удержать алименты.

Если в учреждении не выплачена в срок зарплата за декабрь и за ноябрь, выплачивается уже даже после срока сдачи 2-НДФЛ. Каким образом заполняются 2-НДФЛ за 2015 год, форма 6-НДФЛ в 2016-м году?

Если зарплата начислена, доход по ней учтен в 2015 году, то в справку 2-НДФЛ этот доход включается. Указывается исчисленный НДФЛ, а в сумму удержанного этот налог не включается, в сумму перечисленного – не включается. Каждый раз, когда мы будем выплачивать зарплату за 2015 год (в том числе частями), мы будем удерживать и перечислять НДФЛ, а также составлять корректирующую справку 2-НДФЛ. В 6-НДФЛ 2016 года эти суммы отражаться не должны.

Вопрос по проверке прошлых периодов органами ФСС и ПФР. До 2014 года у сотрудников-белорусов не было особого статуса, обычные иностранцы. Проверяющие настаивают на применении к ним особого статуса и доначислении взносов. Как быть?

Отстаивайте свою позицию. Особый статус применяется только с 2015 года.

Вопрос по нарушению режима (больничные). Какова позиция проверяющих: если больничный лист продолжающийся, и в одной из его частей возникло нарушение режима, как оплачивать?

Из расчета минимального – только с даты нарушения режима и только за время нарушения режима. Как только сотрудник вовремя явился на осмотр, обычный размер пособия. Опираться нужно на решения Верховного суда. При этом даже не требуется решение комиссии по социальному страхованию. Если нарушение режима (неявка на осмотр) обоснована, то оплата в полном объеме только по решению комиссии.

В организации проведена спецоценка условий труда. Решили ввести дополнительную выплату. Является ли она компенсационной?

Компенсационные выплаты вводятся только на основании отраслевого соглашения и (!) коллективного трудового договора. Т.е. наличие отраслевого соглашения с указанием данной выплаты обязательно.

В организации с конца года работает сотрудница гражданка Беларуси. Она утверждает, что у нее есть белорусский страховой номер, от получения российского на этом основании отказывается. Однако этот номер не проходит в отчетности в ПФР по формату. Вправе ли организация сама подать на нее анкету (в анкете присутствует поле для личной подписи) и зарегистрировать ее в ПФ РФ?

Пока решений суда нет, обязательно необходимо получение СНИЛС РФ. Учет положений Соглашения возможен только по решению суда.

Удержание по судебному приказу (не алименты), сотрудник находится на длительном больничном (несколько месяцев). Нужно ли производить удержание с больничного? В нормативных актах нет прямого указания о том, что не нужно производить удержание.

Если в Федеральном законе от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» нет указания на то, что с пособий по нетрудоспособности удержание не производится, то необходимо удерживать и перечислять по назначению.

За 2015 год излишне удержан и излишне перечислен НДФЛ, который в 2016 году необходимо будет вернуть. Как правильно заполнить 6-НДФЛ?

Текущие платежи рекомендуется производить строго по удержаниям 2016 года. Если сумма НДФЛ за 2015 год излишне перечислена, ее лучше пытаться вернуть из ИФНС по итогам отчета за 2015 год. В отчет 6-НДФЛ 2016 года эти суммы не включаются. Уменьшать платежи текущего периода в этом случае не рекомендуется.

Если излишне удержан НДФЛ и в той же сумме перечислен, то вы имеете полное право возвращать эту сумму физическим лицам в 2016 году (если это действующий сотрудник), указывая их в строке 090. Можно ли недоплатить налог текущего года? Можно.

В организации за декабрь 2015 года была начислена и выплачена заработная плата. В январе 2016 года сотрудник предоставляет больничный лист о том, что в декабре он болел половину месяца. При вводе больничного, программа «1С:Зарплата и кадры бюджетного учреждения» сторнирует зарплату декабря 15 года и производится расчет больничного. В результате расчета, сотрудник оказывается должен организации 441 рубль.

Формируя отчет 6 -НДФЛ, в разделе 1 в сроку 020 эти суммы не попадают, т.е. доход б/л попал в 2015 год, а по НДФЛ одна часть попала в 2015 год, а другая в 2016 год. Должен ли доход уменьшаться на 441 рубль в отчете 6-НДФЛ в строке 020, как это происходит в отчете «Анализ начисленных налогов и взносов»?

При заполнении формы 6-НДФЛ необходимо руководствоваться следующими принципами.

В разделе 1 формы отражаются данные о суммах начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В разделе 2 формы отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Поскольку расчет представляется за 1 квартал 2016 года, и в разделе 1, и в разделе 2 должны быть отражены данные, имеющие отношение к доходам и налогу, начиная с 1 января 2016 г.

Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом). Таким образом, НДФЛ, относящийся к перерасчету заработной платы за декабрь 2015 года, в 6-НДФЛ не включается.

Согласно пп.1 п.1 ст. 223 НК РФ датой фактического получения дохода является дата его выплаты, а пп.4 п.1 ст. 223 НК РФ - дата зачета встречных однородных требований. Таким образом, если суммы пособия по нетрудоспособности были выплачены сотруднику, то датой фактического получения дохода считается дата выдачи денежных средств через кассу или перечисления в банк на счет сотрудника. Если сумма пособия сотруднику была зачтена в счет излишне выплаченной заработной платы за декабрь 2015 г., то дата выплаты дохода - дата зачета.

При расчете сумм к зачету следует учитывать, что выплата пособия за счет работодателя (3 дня) отражается по КОСГУ 211, сумма пособия за счет ФСС - по КОСГУ 213. Таким образом, в учете на момент выплаты пособия по нетрудоспособности оно в полной сумме не может быть зачтено в счет переплаты заработной платы за декабрь 2015 г., только та часть, которая поддлежит выплате по КОСГУ 211. Часть пособия, отражаемая по КОСГ 213 должна быть выплачена сотрудник. Оставшаяся часть долга может быть либо возвращена в кассу, либо зачтена при выплате заработной платы за январь 2016 г.

В отношении строки 020. Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ не содержит пояснений, каким именно образом должны рассчитываться суммы показателей, отражаемых по строке 020 раздела 1 формы 6-НДФЛ. Судя по логике разъяснений, в строку 020 должны включаться все суммы дохода, участвующие в исчислении (!) НДФЛ за 2016 год. Т.е.в строку 020 должны включаться пособия по нетрудоспособности, суммы отпускных и т.п., дата выплаты которых приходится на 2016 год, и заработная плата за периоды с 1 января 2016 г.

Отзывы слушателей и фоторепортажи с семинаров

Бизнес Архитектор (г. Пенза)

Компания «РИЦ-1С» (г. Екатеринбург)

Ведущий бухгалтер ЦДОО СО Замятина Людмила Петровна (г. Екатеринбург): «Хорошая организация, удобное расположение проведения семинара, все продумано и максимально комфортно, отлично, для меня оказалось много полезной информации. Лекторы профессиональны, грамотны, доброжелательны. Полная информация, понятно, просто, очень хорошо, что много примеров».

Ведущий бухгалтер ГАУК СО «СГАТД» Саттарова Роза Салиховна (г. Екатеринбург): «Семинар хороший, на все вопросы даны разъяснения. Лекторы информацию дали полностью, все объяснили, ответили на вопросы. Методические материалы удобны для использования».

Главный специалист-бухгалтер МКУ «Управление зданиями Администрации г. Екатеринбурга Казанцева Татьяна Ивановна (г. Екатеринбург): «Семинар содержательный. Освещено много актуальных вопросов. Материалы семинара квалифицированно донесены до слушателей. Комплект методических материалов подобран актуально».

Главный бухгалтер МАДОУ № 29 «Василёк» Змазова Лариса Геннадьевна (п. Бобровский Сысертского р-на): «Оценка семинара по высшему уровню, затронуты те вопросы, которые актуальны в данное время, для себя почерпнула новую и полезную информацию. Лекторы достаточно глубоко раскрыли темы».

ОнЛайн-Сервис (г. Орел)

Лаборатория Форт Крым (г. Симферополь, Феодосия, Евпатория)

Главный специалист-эксперт Управления Пенсионного Фонда Российской Федерации в Республике Крым в г. Феодосии Ширяева Елена: «Спасибо за семинар. Получили ответы на все интересующие вопросы. Спасибо за сотрудничество! Успехов, процветания, удачи!»

Бухгалтер Государственного бюджетного учреждения ветеринарии Республики Крым «Региональная государственная ветеринарная лаборатория Республики Крым» Зелиралева Нияра: «Семинар очень интересный, спасибо Вам за ваши усилия помочь нам и отвечали достаточно понятно на поставленные вопросы. Спасибо большое!»

Профит (ИП Федоринова Ольга Викторовна) (г. Липецк)

АКТИВ ПЛЮС (г. Красноярск)

АРМ-плюс (г. Якутск)

ГЭНДАЛЬФ (г. Ростов-на-Дону)

Бухгалтер Ростовского-на-Дону колледжа информатизации и управления Маркелова Светлана: «Мы недавно заключили договор сопровождения, и на семинаре ГК «ГЭНДАЛЬФ» я впервые. Меня интересовали новые формы СЗВМ, ФНС и 6-НДФЛ. Интересно было рассмотреть эти формы с практической точки зрения, потому что всегда важно получать информацию из дополнительных источников. Определенно, не зря я сюда пришла. Каждый раз интересно ходить на разные семинары и слышать мнение специалистов, потому что в законодательстве написано одно, а трактовать можно по-разному, интересно услышать мнение специалиста. Все организовано очень хорошо: особенно мне нравятся презентации, подготовленные к выступлению»

Бухгалтер АзНИИРХ Лященко Елена: «Я сегодня пришла, чтобы послушать как в «1С» реализовать некоторые задачи, потому что у меня есть вопросы по зарплате. Также приятно удивилась, услышав про новые формы (6-НДФЛ) и обновления в законодательстве. У нас сейчас идет проверка в организации (распорядитель нас проверяет) и есть моменты, которые мне очень помогли. Теоретическая часть мне очень нравится, по организации мероприятия также нет никаких замечаний, все отлично!»

Бухгалтер Парка культуры и отдыха Целинского с/п Манченкова Ольга: «Я впервые на подобном семинаре. Могу сказать, что я получила то, зачем ехала – ответы на свои вопросы. Особенно было интересно услышать про форму 6-НДФЛ. Спасибо вам!»

Компьютерные технологии (г. Сызрань)

Руна С (г. Нижний Новгород)

Бухгалтер по расчету заработной платы ГБУЗ НО «ДГВВ им. А.М.Самарина» Путкова И. Ю.: «Семинар-тренинг проведен на качественном уровне, все вопросы полностью охвачены. Спасибо за Вашу работу!»

Бухгалтер 1 категории ФБУ Приволжский РЦСЭ Минюста России Якимова В. А.: «Вся информация на семинаре-тренинге изложена подробно, доходчиво. Спасибо!»

Бухгалтер ГБУЗ НО «Инфекционная больница № 9 г. Н.Новгорода» Яшурина С. Н.: «Благодарю за проведение семинара-тренинга по зарплате. Мне очень понравилось. Все объяснения были сделаны грамотно и понятно».

Бухгалтер ГБУЗ НО «ЦВМРД» Балаева Ю. В.: «Очень понравился семинар-тренинг, хорошая атмосфера. Радует, что выдают методические материалы и сертификаты. Информация по изменениям и вновь введенным отчетам донесена полно и исчерпывающе».

Бухгалтер ГБУ НО «Нижегородский лесопожарный центр» Крюкова Т. Ф.: «Спасибо за проведенный семинар-тренинг. Было очень интересно и познавательно!»

Бухгалтер ГБУЗ НО «Городская поликлиника №21 Нижегородского района» Косорукова М.А.: «Семинар-тренинг был для меня очень полезным. Нужные и полезные вопросы и ответы по учету и налогообложению зарплаты. Хорошая организация семинара. Большое спасибо!»

Бухгалтер ГБУЗ НО «Городская больница № 24» Булатова С. В.: «Очень полезный семинар-тренинг. Информация донесена доходчиво и наглядно».

Бухгалтер Министерства здравоохранения Нижегородской области Малахова Ю. В.: «Спасибо за семинар-тренинг! Получила ответы на многие вопросы».

Бухгалтер ГБУЗ НО «НОБСМЭ» Вавилова А. В.: «Из данного семинара-тренинга узнала очень много полезного».

АСБК софт (г. Москва)

Ближайшие семинары 1С:Консалтинг:

- 10 мая – 1 декабря 2016 «Изменения в бюджетной классификации, учете и отчетности государственных и муниципальных учреждений в 2016 году. Практические примеры в "1С:Бухгалтерии государственного учреждения 8»

- 15 февраля по 1 июля 2016 «Учет и налогообложение зарплаты в государственных и муниципальных учреждениях в 2016 году с применением зарплатных решений 1С»

- 10 декабря 2015 по 15 января 2016 «Новое в Учетной политике государственных и муниципальных учреждений в связи с изменениями законодательства. Применение "1С:Бухгалтерии государственного учреждения 8»

Посмотреть пресс-релизы о прошедших семинарах 1С:Консалтинг:

- Изменения в бюджетной классификации, учете и отчетности государственных и муниципальных учреждений в 2016 году. Практические примеры в «1С:Бухгалтерии государственного учреждения 8»

- Отчетность государственных и муниципальных учреждений за 2015 год с применением "1С:Бухгалтерии государственного учреждения 8"

- Учет и налогообложение зарплаты в госучреждениях в 2015 году с применением зарплатных решений "1С": ответы на вопросы слушателей семинара "1С:Консалтинг"

- Учетная политика госучреждений с применением "1С:Бухгалтерии государственного учреждения 8"

- Налогообложение государственных и муниципальных учреждений. Налоговый учет в "1С:Бухгалтерии государственного учреждения 8"