в 1С")

Назначение регистра Карточка учета права пользования нефинансовым активом (ф. 0509214)

Методические указания по формированию и применению унифицированной формы электронного регистра Карточка учета права пользования нефинансовым активом (ф. 0509214) утверждены приказом Минфина России от 15.04.2021 № 61н в редакции от 28.06.2022 № 100н.

Согласно пункту 88 Методических указаний, Карточка (ф. 0509214) применяется для формирования в электронном виде информации по каждому объекту права пользования нефинансовыми активами по договору операционной аренды, учтенному на соответствующем счете аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами».

Согласно пункту 2 приказа Минфина России от 28.06.2022 № 100н, данный приказ применяется:

-

при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений - с 01.01.2024 либо до указанного срока в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета);

-

при ведении бюджетного учета уполномоченной организацией в рамках переданных по решению Правительства РФ полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений - с 01.01.2023.

Формирование Карточки (ф. 0509214) в «1С:Бухгалтерии государственного учреждения 8»

Согласно пункту 88 Методических указаний, Карточка (ф. 0509214) открывается при признании (принятии к бухгалтерскому учету) объекта права пользования активом, закрывается при прекращении признания (выбытии с бухгалтерского учета) объекта права пользования активом. Карточка (ф. 0509214) открывается учреждением на каждый объект права пользования активом, формируется на основании информации, содержащейся:

- в договоре аренды (безвозмездного пользования), дополнительных соглашений к нему;

- в первичных учетных документах: по поступлению объекта учета; внутреннему перемещению; выбытию; начислению амортизации права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 для каждого объекта права пользования активом создается элемент справочника Основные средства, НМА, НПА с видом НФА - Права пользования ОС, НПА.

В 1С:БГУ 2 Карточка (ф. 0509214) формируется из элемента справочника Основные средства, НМА, НПА с видом НФА - Права пользования ОС, НПА по кнопке Печать. Предусмотрены три формы представления Карточки (ф. 0509214):

-

Карточка учета права пользования НФА (61н) - Карточка (ф. 0509214) формируется по актуальному (действующему) договору, при этом Раздел 2 «График начисления амортизации» детализируется (визуализируется) согласно положениям пункта 93 Методических указаний;

-

Карточка учета права пользования НФА (61н) (развернутая) - Карточка (ф. 0509214) формируется по актуальному (действующему) договору, при этом в Разделе 2 «График начисления амортизации» выводится полный график начисления амортизации;

-

Карточка учета права пользования НФА (61н) (вся история) - выводятся все Карточки (ф. 0509214) по объекту прав пользования по всем договорам (в том числе по завершенным договорам) друг за другом в обратном хронологическом порядке (от актуальной Карточки (ф. 0509214) к самой первой).

В 1С:БГУ 2 Карточка (ф. 0509214) формируется по данным учета, сформированным при проведении документов Принятие к учету прав пользования ОС, НПА, Акт приемки объектов прав пользования ОС, НПА, Корректировка, прекращение прав пользования ОС, НПА, Начисление амортизации прав пользования ОС, НПА, Внутреннее перемещение объектов прав пользования ОС, НПА.

Формирование заголовочной части карточки (ф. 0509214)

Карточка (ф. 0509214) формируется после отражения в учете документа Принятие к учету прав пользования ОС, НПА. В заголовочной части карточки отражается номер Карточки (ф. 0509214), который состоит из двух частей, разделенных символом «/»:

-

код объекта прав пользования (реквизит Код справочника Основные средства, НМА, НПА);

-

код договора аренды, пользования имуществом (реквизит Рег. номер (код) справочника Договоры и иные основания возникновения обязательств).

Согласно пункту 89 Методических указаний, в заголовочной части Карточки (ф. 0509214) отражаются следующие реквизиты:

-

Дата открытия Карточки (ф. 0509214) в формате «ДД.ММ.ГГГГ» - дата принятия к бухгалтерскому учету объекта права пользования активом в соответствии с требованиями федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н. В БГУ 2 дата открытия Карточки (ф. 0509214) - это дата отражения принятия к учету прав пользования имуществом, т. е. дата документа Принятие к учету прав пользования ОС, НПА;

-

Дата закрытия Карточки (ф. 0509214) в формате «ДД.ММ.ГГГГ» - соответствует дате выбытия объекта права пользования активом с бухгалтерского учета. В БГУ 2 дата закрытия Карточки (ф. 0509214) - это дата отражения прекращения права пользования имуществом, т. е. дата документа Корректировка, прекращения прав пользования ОС, НПА с видами операции Завершение срока аренды (пользования) или Досрочное прекращение аренды (пользования);

-

Правообладатель (собственник) - наименование учреждения (организации) - правообладателя (собственника), передавшего объект нефинансовых активов в пользование с указанием в кодовой зоне учетного номера учреждения, соответствующего номеру реестровой записи в Сводном реестре (при наличии). В БГУ 2 Правообладатель (собственник) в Карточке (ф. 0509214) - это Контрагент, указанный в группе реквизитов Арендодатель на закладке Общие сведения документа Принятие к учету прав пользования ОС, НПА;

-

Наименование объекта (полное) - полное наименование объекта права пользования активом соответствует наименованию, указанному в Акте о приеме-передаче объекта права пользования активом в пользование;

-

Назначение объекта - основное назначение объекта права пользования активом соответствует условиям договора аренды (безвозмездного пользования) (например, имущественный комплекс для размещения обособленного подразделения или специальный транспорт для оказания экстренной помощи населению). В БГУ 2 реквизиты Наименование объекта (полное) и Назначение объекта заполняются в элементе справочника Основные средства, НМА, НПА с Видом НФА - Права пользования ОС, НПА;

-

Вид объекта - наименование вида синтетического счета объекта права пользования нефинансовым активом с указанием в кодовой зоне кодов аналитической группы и вида синтетического счета;

-

Местонахождение объекта (адрес) - местонахождение (адрес) объекта права пользования активом. В БГУ 2 данные для заполнения реквизита Местонахождение объекта (адрес) Карточки (ф. 0509214) определяются по данным актуального ответственного лица/места хранения (справочник Центры материальной ответственности, субконто счета 111.40 «Права пользования нефинансовыми активами») на дату формирования Карточки (ф. 0509214) из реквизитов Наименование и Адрес, заполненных в справочнике Места хранения;

-

Ответственное(-ые) лицо(-а) - фамилия, имя, отчество (при наличии) и должность ответственного лица, обеспечивающего сохранность и (или) целевое использование объекта права пользования активом. В БГУ 2 данные для заполнения реквизита Ответственное(-ые) лицо(-а) Карточки (ф. 0509214) определяются по данным актуального ответственного лица/места хранения (справочник Центры материальной ответственности, субконто счета 111.40 «Права пользования нефинансовыми активами») на дату формирования Карточки (ф. 0509214) из реквизита Сотрудник (справочник Сотрудники);

-

Идентификационный номер - идентификационный номер объекта права пользования активом (инвентарный, кадастровый (при наличии), реестровый, учетный). В БГУ 2 Идентификационный номер в Карточке (ф. 0509214) заполняется значением реквизита Код элемента справочника Основные средства, НМА, НПА с Видом НФА - Права пользования ОС, НПА;

-

Номер счета - соответствующий номер счета аналитического учета прав пользования нефинансовым активом, на котором учтен объект права пользования активом. В БГУ 2 данные для заполнения реквизита Номер счета Карточки (ф. 0509214) определяются по данным счета 111.40 «Права пользования нефинансовыми активами» на дату формирования Карточки (ф. 0509214);

-

Дата формирования карточки (по требованию) - дата копии Карточки (ф. 0509214) на бумажном носителе в формате «ДД.ММ.ГГГГ». В БГУ 2 реквизит Дата формирования карточки (по требованию) заполняется текущей датой.

Раздел 1 «Сведения о договоре права пользования нефинансовым активом»

Согласно пункту 90 Методических указаний, Раздел 1 «Сведения о договоре права пользования нефинансовым активом» Карточки (ф. 0509214) состоит из двух подразделов:

-

подраздела 1.1 «Основные сведения»;

-

подраздела 1.2 «Сведения об изменениях».

Формирование подраздела 1.1 «Основные сведения»

В БГУ 2 подраздел 1.1 «Основные сведения» Раздела 1 «Сведения о договоре права пользования нефинансовым активом» Карточки (ф. 0509214) (рис. 1) формируется по данным договора о предоставлении объекта в операционную аренду (элемента справочника Договоры и иные основания возникновения обязательств) и документа Принятие к учету прав пользования ОС, НПА.

Рис. 1

Рис. 1

Формирование подраздела 1.2 «Сведения об изменениях»

Согласно пункту 92 Методических указаний, в подразделе 1.2 «Сведения об изменениях» Раздела 1 «Сведения о договоре права пользования нефинансовым активом» Карточки (ф. 0509214) отражается информация об изменениях к договору аренды (безвозмездного пользования), указанному в подразделе 1.1 «Основные сведения» раздела 1 «Сведения о договоре права пользования нефинансовым активом». В БГУ 2 подраздел 1.2 формируется по данным документов Корректировка, прекращение прав пользования ОС, НПА.

Раздел 2 «График начисления амортизации на объект права пользования»

Согласно пункту 93 Методических указаний, в разделе 2 «График начисления амортизации на объект права пользования» Карточки (ф. 0509214) отражается информация о датах и суммах планируемого ежемесячного начисления амортизации на объект права пользования активом, исходя из следующего. Начисление амортизации по принятому к учету объекту права пользования активом:

-

на основании договора аренды производится ежемесячно в соответствии с датами графика оплаты арендных платежей, установленного условиями договора;

-

на основании договора безвозмездного пользования производится ежемесячно начиная с даты принятия объекта права пользования активом к бухгалтерскому учету, далее - 1-го числа каждого месяца.

В БГУ 2 Раздел 2 «График начисления амортизации на объект права пользования» Карточки (ф. 0509214) формируется по данным Графиков амортизации (рис. 2):

Рис. 2

Рис. 2

-

в графе 1 указывается порядковый код строки;

-

в графе 2 дата начисления амортизации права пользования активом в формате «ММ.ГГГГ» заполняется из Графика амортизации, введенного/измененного документами Принятие к учету прав пользования ОС, НПА, Корректировка, прекращение прав пользования ОС, НПА;

-

в графе 3 «по первоначальной оценке» выводится График амортизации, сформированный в документе Принятие к учету прав пользования ОС, НПА;

-

в графе 4 «по последующей оценке» выводится График амортизации с учетом всех корректировок, отраженных документами Корректировка, прекращение прав пользования ОС, НПА с видами операций Изменение стоимости аренды (пользования) и Изменение срока аренды (пользования).

В БГУ 2 в соответствии с пунктом 93 Методических указаний, если договор операционной аренды действует более года, то суммы планируемого начисления амортизации в первоначальной и последующей оценке в графах 2-4 Карточки учета права пользования НФА (61н) визуализируются по следующей схеме (рис. 2):

-

за текущий год - в ежемесячной детализации сумм;

-

за предыдущие годы - общей суммой без разбивки по годам;

-

на последующие 3 года - с ежегодной детализацией обособлено по каждому году;

-

за последующие годы (за пределами трехлетнего периода после текущего года) - общей суммой без разбивки по годам.

Формирование Раздела 3 «Сведения о стоимости объекта права пользования нефинансового актива, амортизации, обесценении»

В Разделе 3 «Сведения о стоимости объекта права пользования нефинансового актива, амортизации, обесценении» Карточки (ф. 0509214) отражаются данные проведения документов Принятие к учету прав пользования ОС, НПА, Начисление амортизации прав пользования ОС, НПА (рис. 3).

Рис. 3

Рис. 3

Формирование Раздела 4 «Сведения об объекте пользования»

Согласно пункту 96 Методических указаний, Раздел 4 «Сведения об объекте пользования» Карточки (ф. 0509214) состоит из трех подразделов:

-

подраздела 4.1 «Основные характеристики»;

-

подраздела 4.2 «Сведения о движении объекта»;

-

подраздела 4.3 «Сведения о проведении ремонта».

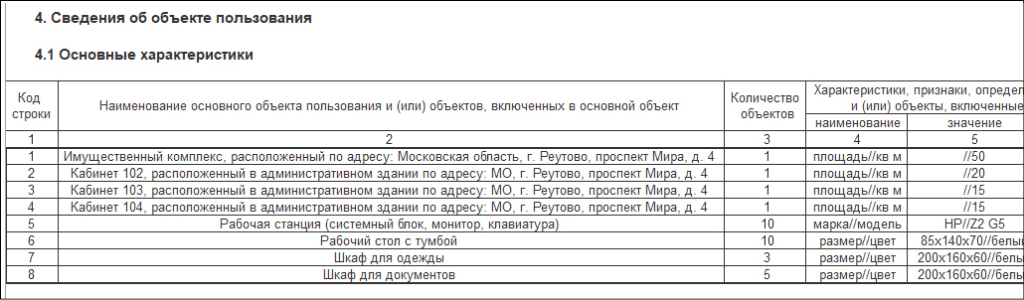

Формирование подраздела 4.1 «Основные характеристики»

В БГУ 2 подраздел 4.1 формируется после проведения документа Акт приемки объектов прав пользования ОС, НПА, в котором отражен факт поступления права пользования активом, его характеристики и состав (рис. 4).

Рис. 4

Рис. 4

Формирование подраздела 4.2 «Сведения о движении объекта»

В БГУ 2 подраздел 4.2 «Сведения о движении объекта» Раздела 4 «Сведения об объекте пользования» Карточки (ф. 0509214) заполняется по оборотам права пользования активом по счету 111.40 «Права пользования нефинансовыми активами», сформированным при проведении документов:

-

Принятие к учету права пользования ОС, НПА;

-

Внутреннее перемещение объектов прав пользования ОС, НПА;

-

Корректировка, прекращение прав пользования ОС, НПА;

-

Операция (бухгалтерская).

Формирование подраздела 4.3 «Сведения о неотделимых улучшениях»

В БГУ 2 подраздел 4.3 «Сведения о неотделимых улучшениях» Раздела 4 «Сведения об объекте пользования» Карточки (ф. 0509214) заполняется по данным о произведенных работах по неотделимым улучшениям объекта права пользования активом, указанным на закладке Неотделимые улучшения в справочнике Основные средства, НМА, НПА для элементов с видом НФА - Права пользования ОС, НПА.

Согласно пункту 100 Методических указаний, Карточка (ф. 0509214) подписывается ответственным лицом бухгалтерской службы субъекта учета (централизованной бухгалтерии), сформировавшим документ, простой электронной подписью.

В БГУ 2 в реквизите Карточку заполнил печатной формы Карточки (ф. 0509214) автоматически заполняются ФИО, должность, номер контактного телефона, электронный адрес сотрудника, если в справочнике Пользователи для пользователя, сформировавшего карточку, установлен реквизит Физическое лицо - сотрудник учреждения.

Формирование в «1С:Бухгалтерии государственного учреждении 8» (ред. 2) и в «1С:Бухгалтерии государственного учреждении 8 КОРП» (ред. 2) Карточки (ф. 0509214) в виде электронного документа, его подписание электронной подписью и сохранение в архив.