В связи с введением с 01.01.2023 в РФ единого налогового счета (ЕНС) налоговые агенты по НДС при приобретении работ (услуг) у иностранного лица исчисленную сумму налога уплачивают в бюджет в общеустановленном порядке – равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. Право на вычет НДС у российского заказчика, приобретающего услуги (работы) у иностранного лица и исполняющего обязанности налогового агента, возникает в том налоговом периоде, в котором произведено исчисление суммы НДС в качестве налогового агента и услуги приняты к учету. Эксперты 1С рассказывают о порядке исчисления и уплаты НДС налоговыми агентами в «1С:Бухгалтерии 8» в связи с новой методикой учета в программе с 2024 года в условиях ЕНС.

Налоговые агенты по НДС при приобретении услуг у иностранцев

Согласно пунктам 1 и 2 статьи 161 НК РФ, российские организации признаются налоговыми агентами по НДС, если они приобретают на территории РФ работы (услуги), местом реализации которых является территория РФ, у иностранных лиц:

- не состоящих на учете в налоговых органах либо состоящих на учете в налоговых органах только в связи с нахождением на территории РФ принадлежащих им недвижимого имущества и (или) транспортных средств либо в связи с открытием счета в банке;

- состоящих на учете в налоговых органах по месту нахождения их обособленных подразделений на территории РФ (за исключением осуществления реализации указанных в абзаце первом настоящего пункта товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории РФ).

Налоговые агенты обязаны исчислить, удержать и уплатить в бюджет соответствующую сумму НДС вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные главой 21 НК РФ. Для расчета суммы налога, подлежащей уплате в бюджет налоговым агентом:

- налоговая база определяется как сумма дохода от реализации этих работ (услуг) с учетом налога (п.1 ст.161 НК РФ);

- при определении налоговой базы расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату фактического осуществления расходов (п.3 ст.153 НК РФ, письмо Минфина России от 01.11.2010 №03-07-08/303);

- налог рассчитывается с применением расчетной ставки 20/120 (п.4 ст.164 НК РФ).

Если в договоре с иностранным исполнителем установлена цена услуги (работы) без учета НДС, уплачиваемого на территории РФ в соответствии с российским налоговым законодательством, то для исчисления налога стоимость услуги должна быть увеличена на сумму НДС. То есть российская организация-заказчик должна исчислить НДС сверх цены договора и уплатить сумму налога за счет собственных средств.

При этом сумма НДС, исчисленная и уплаченная в бюджет, по существу признается суммой налога, удержанной из дохода иностранного лица (письма Минфина России от 18.12.2015 №03-07-08/4486, от 05.06.2013 №03-03-06/2/20797, от 08.09.2011 №03-07-08/276, от 28.02.2008 №03-07-08/47 – направлено письмом ФНС России от 17.03.2008 №03-1-03/908@). Независимо от условий заключенного договора неисполнение обязанности по удержанию НДС из выплачиваемых контрагенту средств не освобождает налогового агента от обязанности исчислить и уплатить налог в бюджет (постановление Президиума ВАС РФ от 03.04.2012 №15483/11).

С 01.01.2023 сумма НДС, исчисленная налоговым агентом при приобретении работ (услуг) у иностранного лица в соответствии с пунктами 1 и 2 статьи 161 НК РФ, уплачивается в бюджет в общеустановленном порядке, т. е. равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (п.1 ст.174 НК РФ). Изменения связаны с тем, что норма, обязывающая производить уплату налога одновременно с выплатой (перечислением) денежных средств иностранному лицу (абз.2 п.4 ст.174 НК РФ), утратила силу.

При этом следует учитывать, что с 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа (ЕНП). ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете (ЕНС). Налоговый орган на основе имеющихся у него документов и информации (для НДС – налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@) самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп.2 п.2 ст.11.3, п.8 ст.45, п.п.1, 7 ст.58 НК РФ).

Налоговые агенты должны составлять счета-фактуры в общеустановленном порядке, т. е. в соответствии с пунктами 5 и 6 статьи 169 НК РФ и не позднее пяти календарных дней со дня предварительной оплаты или оплаты принятых на учет услуг (работ) (п.3 ст.168 НК РФ, письмо ФНС России от 12.08.2009 №ШС-22-3/634@).

С 01.01.2023, согласно пункту 3 статьи 171 НК РФ, налогоплательщики НДС вправе предъявить к налоговому вычету суммы налога, исчисленные налоговыми агентами, приобретающими у иностранных лиц работы (услуги), местом реализации которых признается территория РФ. То есть право на вычет у налоговых агентов не зависит от факта уплаты исчисленной суммы налога в бюджет.

Вычеты производятся на основании счетов-фактур и документов, подтверждающих исчисление сумм налога налоговыми агентами (п.1 ст.172 НК РФ). При этом, как и ранее, право на налоговый вычет возникает в том налоговом периоде, в котором работы (услуги) приняты к учету (письма Минфина России от 23.10.2013 №03-07-11/44418, от 13.01.2011 №03-07-08/06, от 29.11.2010 №03-07-08/334, от 05.03.2010 №03-07-08/61).

Таким образом, с 01.01.2023 право на вычет суммы НДС у российского заказчика – налогоплательщика НДС, приобретающего работы (услуги) у иностранного лица и исполняющего обязанности налогового агента, возникает в том налоговом периоде, в котором произведено исчисление суммы НДС в качестве налогового агента и работы (услуги) приняты к учету. При этом, безусловно, приобретаемые работы (услуги) должны быть предназначены для осуществления облагаемых НДС операций (ст.ст.171, 172, 176 НК РФ) или операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст.149 НК РФ) (пп.3 п.2 ст.171 НК РФ).

- Единый налоговый платеж: материалы экспертов 1С с разъяснениями, ответы аудиторов, инструкции по отражению операций в 1С и др.

- О порядке исчисления НДС и заявления вычета налоговыми агентами при приобретении товаров (работ, услуг) у иностранного лица

- В каком периоде налоговый агент может принять к вычету НДС по приобретенным работам (услугам) у иностранца

- Может ли налоговый агент заявить к вычету НДС, уплаченный в бюджет с авансов, перечисленных продавцу

Учет НДС при приобретении услуг у иностранцев в «1С:Бухгалтерии 8»

Порядок исчисления и уплаты НДС налоговыми агентами в «1С:Бухгалтерии 8» (ред. 3.0) с 01.01.2024 при приобретении услуг у иностранного лица рассмотрим на примере.

Пример

Российская организация ООО «Модный город» (заказчик) заключила с иностранной организацией Designer International GmbH (исполнитель) договор на оказание маркетинговых услуг стоимостью 10 000,00 EUR (без учета сумм налогов, уплачиваемых на территории РФ). По условиям договора оказание услуги производится на условиях 50-процентной предоплаты. Последовательность операций:

- 10.01.2024 – российская организация перечислила предоплату в размере 50 % (курс ЦБ РФ – 98,9825);

- 29.01.2024 – исполнитель оказал услугу (курс ЦБ РФ – 97,0945);

- 30.01.2024 – заказчик произвел окончательную оплату услуги (курс ЦБ РФ – 96,9777).

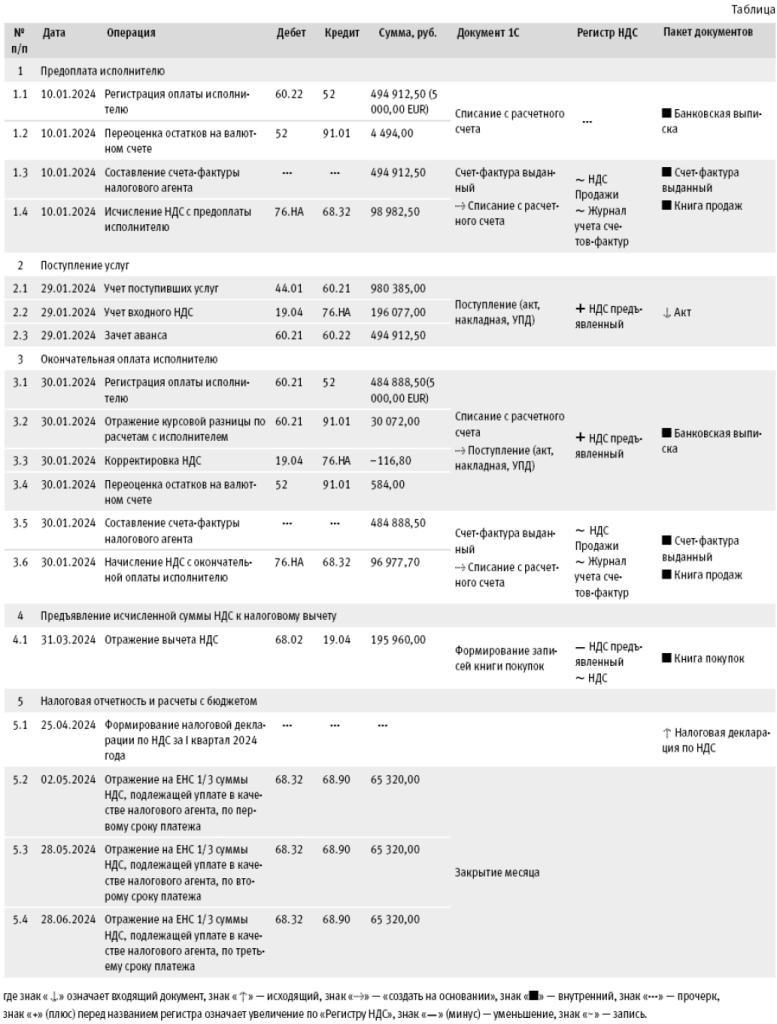

Последовательность операций приведена в таблице.

Предоплата исполнителю

Перечисление денежных средств исполнителю (операции 1.1 «Регистрация оплаты исполнителю», 1.2 «Переоценка остатков на валютном счете») в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В соответствии с подпунктом 4 пункта 1 статьи 148 НК РФ место реализации маркетинговых услуг определяется по месту осуществления деятельности покупателя. Следовательно, если маркетинговые услуги приобретает российская организация, то местом реализации таких услуг признается территория РФ, и российская организация-заказчик должна исполнить обязанности налогового агента по НДС, т. е. исчислить, удержать у налогоплательщика-исполнителя (иностранной организации) и уплатить в бюджет соответствующую сумму НДС (п.2 ст.161 НК РФ).

Для исполнения организацией обязанностей налогового агента по НДС необходимо в договоре с иностранным контрагентом установить флаг для значения Организация выступает в качестве налогового агента по уплате НДС и выбрать вид агентского договора – «Нерезидент (п.2 ст.161 НК РФ)».

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносятся записи:

Дебет 52 Кредит 91.01 – на сумму переоценки валютных остатков на счете;

Дебет 60.22 Кредит 52 – на сумму перечисленной предоплаты в размере 5 000,00 EUR, которая в пересчете на рубли составляет 494 912,50 руб. (5 000,00 EUR х 98,9825, где 98,9825 – курс ЦБ РФ на дату перечисления предоплаты (10.01.2024)).

Для целей налогового учета по налогу на прибыль уплаченная сумма записывается в ресурс налогового учета (НУ) – Сумма Дт.

Поскольку в договоре с иностранным исполнителем установлена цена услуги без учета НДС, уплачиваемого на территории РФ в соответствии с российским налоговым законодательством, то для исчисления налога стоимость услуги должна быть увеличена на сумму НДС.

Таким образом, при перечислении иностранному исполнителю предварительной оплаты в размере 5 000,00 EUR должна быть определена налоговая база в размере 593 895,00 руб. (5 000,00 EUR х 98,9825 + 5 000,00 EUR х 98,9825 х 20 %) и исчислена сумма НДС в размере 98 982,50 руб. (593 895,00 руб. х 20/120).

Кроме того, при перечислении оплаты иностранному партнеру российская организация, исполняющая обязанности налогового агента в связи с приобретением маркетинговых услуг у иностранной организации, обязана не позднее пяти календарный дней с момента осуществления оплаты составить счет-фактуру (п.3 ст.168 НК РФ, письмо ФНС России от 12.08.2009 №ШС-22-3/634@).

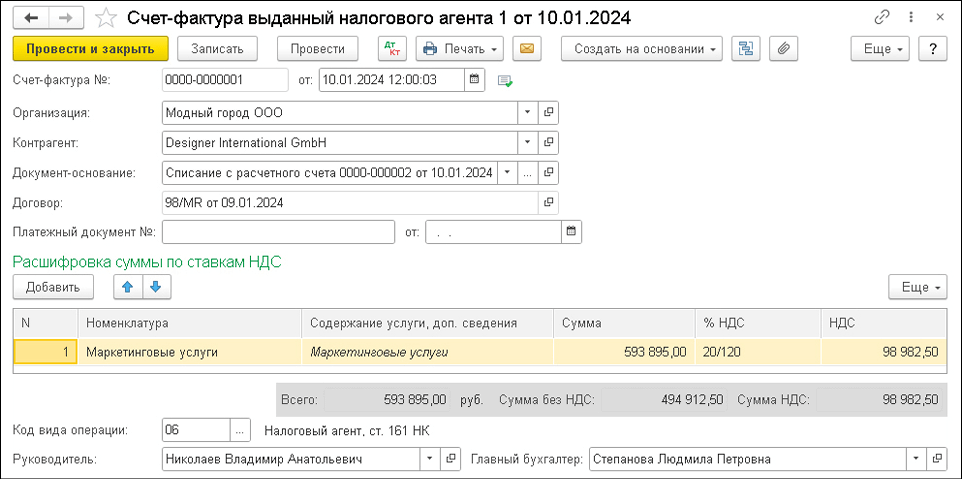

Для выполнения операций 1.3 «Составление счета-фактуры налогового агента», 1.4 «Исчисление НДС с предоплаты исполнителю» необходимо создать документ Счет-фактура выданный налогового агента.

Составить счет-фактуру налогового агента можно:

- на основании документа оплаты поставщику Списание с расчетного счета по кнопке Создать на основании (рис. 1);

Рис. 1. Счет-фактура налогового агента, составленный при перечислении предоплаты

Рис. 1. Счет-фактура налогового агента, составленный при перечислении предоплаты- с помощью обработки, предназначенной для автоматического формирования счетов-фактур на основании платежных документов и в соответствии с договором по исполнению обязанностей налогового агента (раздел Банк и касса – подраздел Регистрация счетов-фактур), выбрав для обработки соответствующий период.

Перед проведением нового документа Счет-фактура выданный налогового агента необходимо указать в графе Номенклатура табличной части наименование приобретаемых услуг согласно договору с иностранным партнером.

Обратите внимание, согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 №1137, при составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 НК РФ, в строке 5 счета-фактуры должны указываться номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет. Поскольку с 01.01.2023 абзац 2 пункта 4 статьи 174 НК РФ утратил силу, а уплата суммы НДС, исчисленной при исполнении обязанностей налогового агента, осуществляется в общеустановленном порядке (равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, путем перечисления денежных средств в бюджетную систему РФ в качестве единого налогового платежа), строка 5 счета-фактуры не заполняется. Соответственно, отсутствует необходимость указания сведений о платежном документе в документе учетной системы Счет-фактура выданный налогового агента (поле Платежный документ №и от).

В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 76.НА Кредит 68.32 – на сумму исчисленного НДС 98 982,50 руб.

В регистр НДС Продажи вводится запись для отражения начисления НДС к уплате в бюджет. Также вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о составленном счете-фактуре налогового агента.

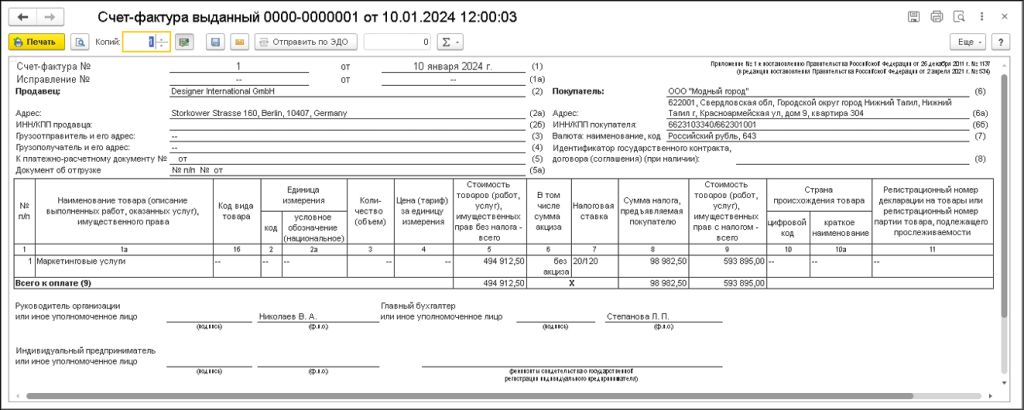

По кнопке Печать документа Счет-фактура выданный налогового агента (рис. 1) можно просмотреть составленный счет-фактуру и выполнить его печать (рис. 2).

Рис. 2. Печатная форма счета-фактуры налогового агента, составленный при перечислении предоплаты

Рис. 2. Печатная форма счета-фактуры налогового агента, составленный при перечислении предоплатыНеобходимо обратить внимание на правильность заполнения счета-фактуры налоговым агентом, приобретающим работы (услуги) у иностранной организации. Согласно Правилам заполнения счета-фактуры, утв. Постановлением №1137:

- в строке 2 «Продавец» указывается полное или сокращенное наименование продавца (согласно договору), за которого налоговый агент исполняет обязанность по уплате НДС;

- в строке 2а «Адрес» – место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

- в строке 2б «ИНН/КПП продавца», строке 3 «Грузоотправитель и его адрес» и строке 4 «Грузополучатель и его адрес» проставляются прочерки.

Согласно письму ФНС России от 12.08.2009 №ШС-22-3/634@ (письмо содержит ссылки на Постановление Правительства РФ от 02.12.2000 №914, которое утратило силу, но размещено на официальном сайте ФНС России и применяется по отдельным вопросам):

- в графах 2–4, 6, 10–11 при частичной оплате приобретаемых товаров (работ, услуг) ставятся прочерки;

- в графе 5 указывается сумма произведенной оплаты за приобретаемые товары (работу, услуги), без учета НДС;

- в графе 7 – ставка налога (20/120);

- в графе 9 – суммарный итог показателей графы 5 и показателя, рассчитанного как произведение графы 5 и налоговой ставки в размере 20 %, деленное на 100;

- в графе 8 – сумма налога, рассчитанная как произведение граф 9 и 7.

Налоговые агенты могут составлять счета-фактуры и в иностранной валюте, если по условиям сделки обязательство выражено в иностранной валюте (письмо Минфина России от 19.07.2012 №03-07-09/67).

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и Постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

Составленный в качестве налогового агента счет-фактура будет зарегистрирован в книге продаж за I квартал 2024 года (раздел Отчеты – подраздел НДС) с кодом вида операции «06», который соответствует значению «Операции, совершаемые налоговыми агентами, перечисленными в статье 161 НК РФ» (приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Поступление услуг

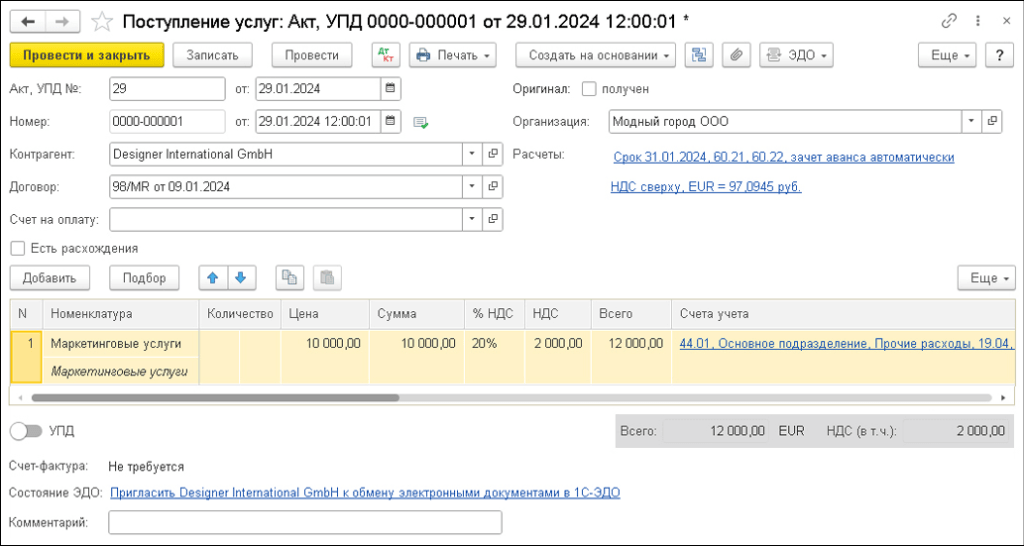

Для выполнения операций 2.1 «Учет поступивших услуг», 2.2 «Учет входного НДС», 2.3 «Зачет аванса» необходимо создать документ Поступление (акт, накладная, УПД) с видом документа Услуги (акт, УПД) (раздел Покупки – подраздел Покупки), рис. 3.

Рис. 3. Отражение приобретения маркетинговых услуг

Рис. 3. Отражение приобретения маркетинговых услугВ результате проведения документа Поступление (акт, накладная, УПД) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 44.01 Кредит 60.21 – на стоимость оказанных маркетинговых услуг, которая для целей бухгалтерского учета (БУ) и НУ составляет 980 385,00 руб. (5 000,00 EUR х 98,9825 + 5 000,00 EUR х 97,0945, где 98,9825 – курс ЦБ РФ на дату предварительной оплаты (10.01.2024), а 97,0945 – курс ЦБ РФ на дату оказания услуги (29.01.2024));

Дебет 19.04 Кредит 76.НА – на сумму НДС, исчисленную исходя из стоимости оказанных услуг с применением ставки 20 % и составляющую 196 077,00 руб. (980 385,00 руб. х 20 %);

Дебет 60.21 Кредит 60.22 – на сумму засчитываемой предварительной оплаты в размере 494 912,50 руб.

В регистр НДС предъявленный вводится запись для книги покупок.

Следует учитывать, что отраженная в регистре НДС предъявленный сумма налога не является по сути предъявленной поставщиком. Кроме того, к налоговому вычету налоговый агент заявляет сумму НДС, рассчитанную исходя из курса ЦБ РФ, действующего на дату осуществления расходов, т. е. на дату выплаты вознаграждения иностранному партнеру. Таким образом, норма о пересчете иностранной валюты в рубли по курсу ЦБ РФ на дату принятия на учет товаров (работ, услуг, имущественных прав), согласно пункту 1 статьи 172 НК РФ, в случае уплаты НДС налоговыми агентами не применяется.

В регистр сведений Рублевые суммы документов в валюте вводится запись о рублевом эквиваленте сумм, отраженных в документе Поступление (акт, накладная, УПД) (рис. 3) в иностранной валюте.

Окончательная оплата исполнителю

Операция по перечислению денежных средств исполнителю (операции 3.1 «Регистрация оплаты исполнителю», 3.2 «Отражение курсовой разницы по расчетам с исполнителем», 3.3 «Корректировка НДС», 3.4 «Переоценка остатков на валютном счете») в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 60.21 Кредит 91.01 – на образовавшуюся положительную курсовую разницу в результате пересчета обязательств, которая составляет 584,00 руб. (5 000,00 EUR х (97,0945 – 96,9777), где 97,0945 – курс ЦБ РФ на дату оказания услуги (29.01.2024), а 96,9777 – курс ЦБ РФ на дату оплаты (30.01.2024));

Дебет 91.02 Кредит 52 – на сумму курсовой разницы в результате пересчета средств на банковском счете в EUR;

Дебет 60.21 Кредит 52 – на сумму перечисленной окончательной оплаты за оказанные услуги, составляющую 484 888,50 руб. (5 000,00 EUR х 96,9777);

Дебет 19.04 Кредит 76.НА СТОРНО – на сумму корректировки НДС, составляющую 116,80 руб. (5 000,00 EUR х (97,0945 – 96,9777) х 20 %). По сути эта сумма представляет собой разницу между суммой НДС, отраженной на счете 19.04 и рассчитанной исходя из стоимости приобретенных услуг в размере 196 077,00 руб. (5 000,00 EUR х 98,9825 х 20 % + 5 000,00 EUR х 97,0945 х 20 %), и суммой НДС, фактически уплаченной в бюджет в качестве налогового агента в размере 195 960,20 руб. (5 000,00 EUR х 98,9825 х 20 % + 5 000,00 EUR х 96,9777 х 20 %).

В регистр НДС предъявленный вводится запись о корректировке НДС для точного определения суммы налога, подлежащей налоговому вычету и отражаемой в книге покупок.

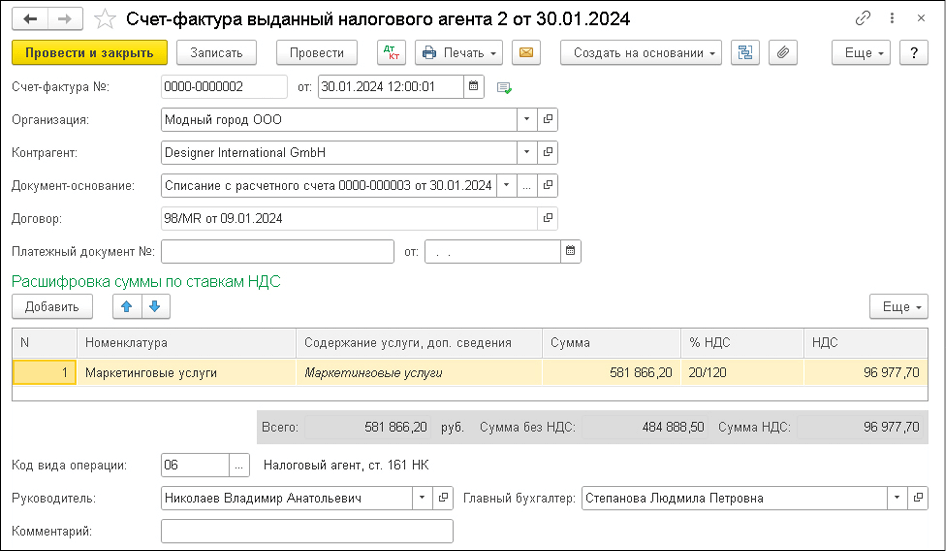

При перечислении окончательной оплаты иностранному партнеру, как и при перечислении предварительной оплаты, российская организация, исполняющая обязанности налогового агента в связи с приобретением маркетинговых услуг у иностранной организации, обязана не позднее пяти календарный дней с момента осуществления оплаты составить счет-фактуру (п.3 ст.168 НК РФ, письмо ФНС России от 12.08.2009 №ШС-22-3/634@).

Для выполнения операций 3.5 «Составление счета-фактуры налогового агента», 3.6 «Исчисление НДС с окончательной оплаты исполнителю» необходимо создать документ Счет-фактура выданный налогового агента (рис. 4) на основании документа Списание с расчетного счета.

Перед проведением нового документа Счет-фактура выданный налогового агента необходимо указать в поле Номенклатура наименование приобретаемых услуг согласно договору с иностранным партнером.

В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 76.НА Кредит 68.32 – на сумму исчисленного НДС 96 977,70 руб.

В регистр НДС Продажи вводятся записи для отражения начисления НДС к уплате в бюджет. Также вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о составленном счете-фактуре налогового агента.

По кнопке Печать документа Счет-фактура выданный налогового агента (рис. 4) можно просмотреть сформированный счет-фактуру и выполнить его печать.

Рис. 4. Счет-фактура налогового агента, составленный при получении окончательной оплаты

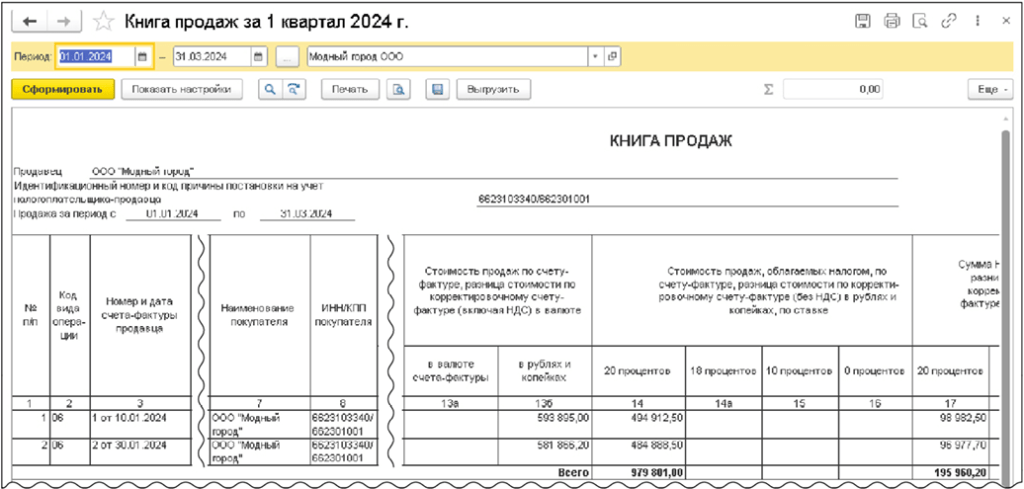

Рис. 4. Счет-фактура налогового агента, составленный при получении окончательной оплатыСоставленный в качестве налогового агента счет-фактура при перечислении окончательной оплаты иностранному контрагенту будет также зарегистрирован в книге продаж за I квартал 2024 года (рис. 5) с кодом вида операции 06, который соответствует значению «Операции, совершаемые налоговыми агентами, перечисленными в статье 161 НК РФ...» (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@) (раздел Отчеты – подраздел НДС).

Рис. 5. Книга продаж за I квартал 2024 года

Рис. 5. Книга продаж за I квартал 2024 годаПредъявление исчисленной суммы НДС к налоговому вычету

С 01.01.2023, согласно пункту 3 статьи 171 НК РФ, вычетам подлежат суммы налога, исчисленные в соответствии со статьей 161 НК РФ налоговыми агентами, указанными в пунктах 2, 3, 6, 6.1, 6.2 и 8 статьи 161 НК РФ, т. е. в том числе налоговыми агентами, приобретающими на территории РФ товары (работы, услуги), местом реализации которых признается территория РФ, у иностранных лиц:

- не состоящих на учете в налоговых органах либо состоящих на учете в налоговых органах только в связи с нахождением на территории РФ принадлежащих им недвижимого имущества и (или) транспортных средств либо в связи с открытием счета в банке;

- состоящих на учете в налоговых органах по месту нахождения их обособленных подразделений на территории РФ (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории РФ).

Следовательно, с 01.01.2023 право на вычет суммы НДС у российского заказчика, приобретающего услуги (работы) у иностранного лица и исполняющего обязанности налогового агента, возникает в том налоговом периоде, в котором произведено исчисление суммы НДС в качестве налогового агента и услуги приняты к учету. При этом, безусловно, должны соблюдаться общие условия для права на налоговые вычеты: заказчик является налогоплательщиком НДС; приобретения предназначены для осуществления облагаемых НДС операций (ст.ст.171, 172, 176 НК РФ) или операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст.149 НК РФ) (пп.3 п.2 ст.171 НК РФ).

Таким образом, налоговый вычет сумм НДС, исчисленных в качестве налогового агента при перечислении предварительной и окончательной оплаты в I квартале 2024 года в отношении маркетинговых услуг, приобретенных также в I квартале 2024 года, будет отражен в декларации по НДС за I квартал 2024 года вне зависимости от того, что сумма исчисленного налога подлежит уплате в бюджет во II квартале 2024 года равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (02.05.2024 (с учетом переноса выходных дней), 28.05.2024, 28.06.2024), с единого налогового счета (п.1 ст.174 НК РФ).

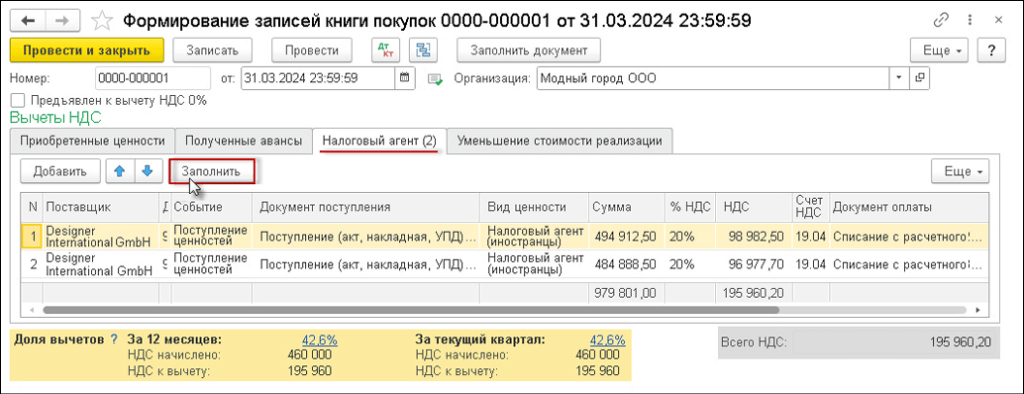

Для реализации права на налоговый вычет (операция 4.1 «Отражение вычета НДС») необходимо заполнить документ Формирование записи книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 6.

Рис. 6. Формирование записей книги покупок

Рис. 6. Формирование записей книги покупокЗаполнение сведений на закладке Налоговый агент производится автоматически по кнопке Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии вводятся записи:

Дебет 68.02 Кредит 19.04 – на суммы НДС, исчисленные в качестве налогового агента и подлежащие вычету в размере 98 982,50 руб. и 96 977,70 руб.

В регистр НДС Предъявленный вводятся записи с видом движения Расход о суммах НДС, подлежащих вычету. В регистр НДС Покупки вводятся данные о суммах НДС, подлежащих налоговому вычету.

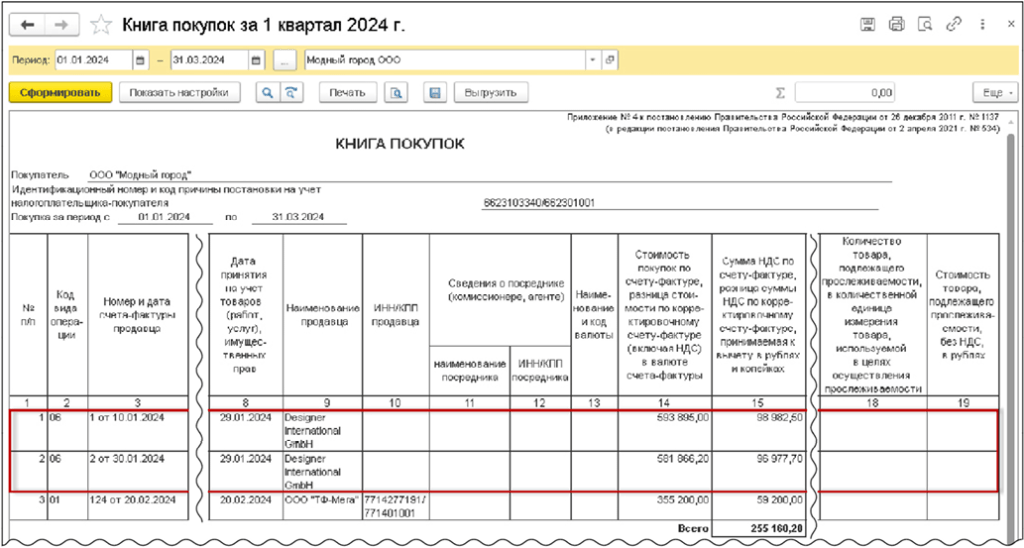

Составленные в качестве налогового агента счета-фактуры будут зарегистрированы в книге покупок за I квартал 2024 года (раздел Отчеты – подраздел НДС) (рис. 7) с кодом вида операции «06», который соответствует значению «Операции, совершаемые налоговыми агентами, перечисленными в статье 161 НК РФ...» (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Рис. 7. Книга покупок за I квартал 2024 года

Рис. 7. Книга покупок за I квартал 2024 годаНалоговая отчетность и расчеты с бюджетом

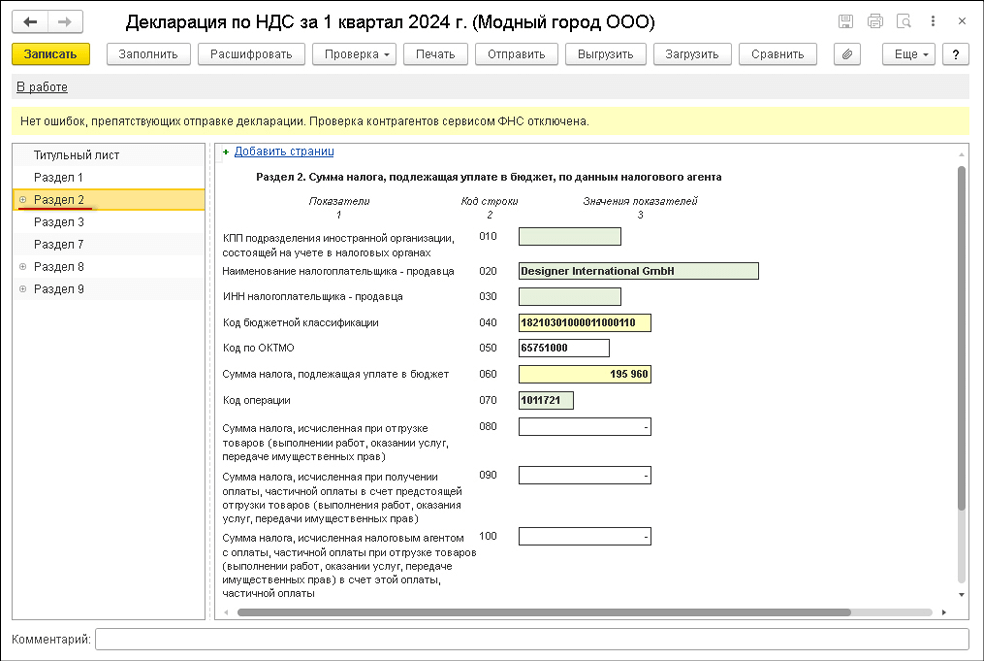

Суммы НДС, исчисленные при перечислении в I квартале 2024 года иностранному контрагенту частичной предварительной оплаты и окончательной оплаты, отражаются в Разделе 2 налоговой декларации по НДС за I квартал 2024 года с кодом операции 1011721, который соответствует реализации товаров, работ, услуг налогоплательщиками – иностранными лицами, указанными в пункте 1 статьи 161 НК РФ (приказ ФНС России от 29.10.2014 №ММВ-7-3/558@ в ред. приказа от 12.12.2022 №ЕД-7-3/1191@) (операция 5.1 «Формирование налоговой декларации по НДС за I квартал 2024 года»), рис. 8.

Рис. 8. Формирование Раздела 2 декларации по НДС

Рис. 8. Формирование Раздела 2 декларации по НДССведения из книги продаж будут отражены в Разделе 9 налоговой декларации по НДС за I квартал 2024 года. Заявленная к налоговому вычету сумма НДС, исчисленная в качестве налогового агента, будет отражена по строке 180 Раздела 3 налоговой декларации по НДС за I квартал 2024 года.

Сведения из книги покупок будут отражены в Разделе 8 налоговой декларации по НДС за I квартал 2024 года.

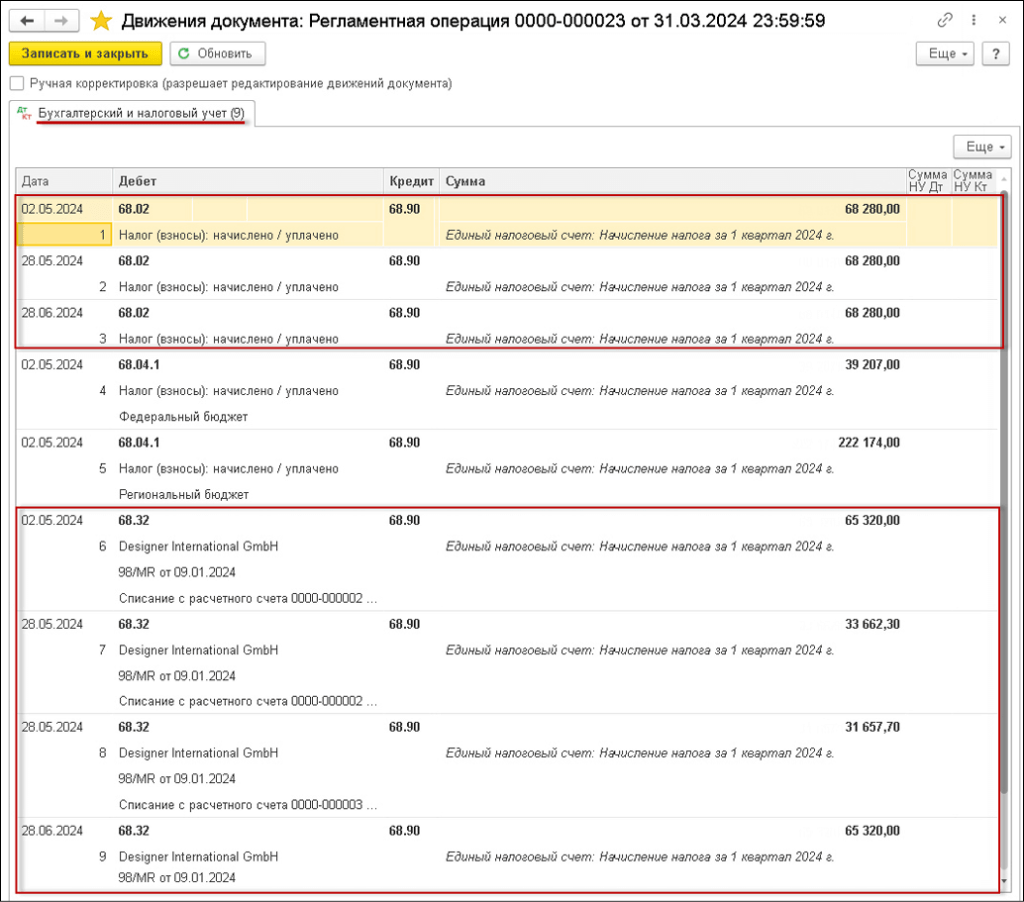

Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС в качестве налогового агента (операции 5.2 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате в качестве налогового агента, по первому сроку платежа», 5.3 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате в качестве налогового агента, по второму сроку платежа», 5.4 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате в качестве налогового агента, по третьему сроку платежа»), как и суммы НДС, подлежащей уплате в бюджет в качестве налогоплательщика, производится автоматически после выполнения операции Закрытие месяца (раздел Операции – подраздел Закрытие периода).

Поскольку начисление НДС в качестве налогоплательщика и в качестве налогового агента производится по результатам налогового периода, которым в данном случае является I квартал 2024 года, перенос задолженности по уплате НДС на ЕНС производится после выполнения операции Закрытие месяца за март 2024 года (рис. 9).

Рис. 9. Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС в качестве налогового агента

Рис. 9. Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС в качестве налогового агентаОбратите внимание, перенос на счет 68.90 задолженности по уплате НДС производится после выполнения операции Закрытие месяца за последний месяц налогового периода (квартала) вне зависимости от наличия сформированной декларации по НДС за соответствующий налоговый период и вне зависимости от даты формирования данной декларации по НДС.

В данном случае на основании проведенных в I квартале 2024 года операций (в соответствии с налоговой декларацией по НДС за I квартал 2024 года) в регистр бухгалтерии будут внесены записи, отражающие расчеты по НДС (рис. 9):

Дебет 68.02 Кредит 68.90 – на суммы НДС, подлежащие уплате в бюджет в качестве налогоплательщика, по срокам 02.05.2024, 28.05.2024, 28.06.2024 в размере 68 280,00 руб. (204 840 руб. / 3) по каждому сроку;

Дебет 68.32 Кредит 68.90 – на суммы НДС, подлежащие уплате в бюджет в качестве налогового агента, по срокам 02.05.2024, 28.05.2024, 28.06.2024, в размере 65 320,00 руб., 65 320,00 руб. (33 662,30 руб. + 31 657,70 руб.) и 65 320,00 руб. (195 960 руб. / 3) соответственно. Проведение начисления по второму сроку платежа (28.05.2024) двумя суммами продиктовано тем, что в программе производится учет начисленной суммы НДС с аналитикой по документу расчетов с контрагентом.

Обратите внимание, если в налоговой декларации по НДС присутствуют несколько листов Раздела 2 согласно пункту 36 Порядка заполнения налоговой декларации по НДС (Приложение №2 к приказу ФНС России от 29.10.2014 №ММВ-7-3/558@), то перенос на счет 68.90 задолженности по уплате НДС производится отдельно по каждому листу Раздела 2.